Die Aufhebung des Euro-Mindestkurses war eine Überraschung.

Es war klar, dass das einmal passieren musste. Niemand wusste aber

wann. Die Reaktion der Börse zeigt, dass Viele den Anlass

nahmen, um kurzfristig mit richtigem Timing ein Schnäppchen zu machen: Verkaufe

Schweizer Aktien, um sie dann billig wieder zu kaufen. Die "Vernichtung von 101 Milliarden"

ist deshalb auch nur temporär.

Selbst

der Bundesrat war überrumpelt. Natürlich konnte ein

solcher Schritt nicht vorher angekündigt werden. Erstaunlich, dass

die Entscheidung völlig geheim gehalten worden war. Es war ein Paukenschlag.

Der Tagi

Der tatsächliche Grund für die Aufhebung der Untergrenze

hat eher mit den Entwicklungen der letzten Wochen zu tun. Die Krise um

den russischen Rubel im Dezember hat erneut die Funktion des Schweizer

Frankens als sicherer Hafen bestätigt. Nur dank Interventionen an den

Devisenmärkten konnte die Nationalbank die Untergrenze halten. Als

neues Instrument gab die SNB deshalb am 18. Dezember die Einführung

von Negativzinsen auf den 22. Januar bekannt - ein klares Signal, dass

sie ihr bisheriges Instrumentarium für nicht mehr ausreichend hielt.

Die jüngsten Entwicklungen in Europa machen deutlich, dass

die Eurokrise kein vorübergehendes Phänomen ist. Die

Europäische Zentralbank ist deshalb auf nicht absehbare Zeit an

einem möglichst schwachen Euro interessiert. Die Aussicht, in

der Folge auch den Franken auf unbestimmte Zeit ständig weiter

abschwächen zu müssen, dürfte der SNB-Spitze zunehmend

den Schlaf geraubt haben. Es ist gut verständlich, dass sie sich

möglichst noch vor den geplanten Geldspritzen durch die EZB aus

dieser Zwangslage befreien wollte. Das bestätigte SNB-Chef Thomas

Jordan gestern indirekt, indem er betont hat, die SNB hätte sich

jetzt wieder mehr Handlungsspielraum verschafft. Ebenfalls legte er viel

Wert auf die Feststellung, jeder spätere Ausstieg aus dem Regime

der Untergrenze wäre für die SNB noch problematischer.

Allerdings ist die SNB jetzt alles andere als aus dem Schneider. Sollte

der Franken sich nicht deutlich von den Extremwerten von gestern

ent-fernen, hätte das für die Schweizer Wirtschaft verheerende

Folgen. Eine derart rasche und starke anhaltende Aufwertung würde

der Export-wirtschaft stark zusetzen.

NZZ:

Der Begriff "Paukenschlag" wird oft voreilig verwendet. Für einmal

wirkt die Umschreibung aber fast harmlos. So rechnete am Donnerstagmorgen

wohl niemand ausserhalb der Schweizerischen Nationalbank (SNB)

mit der unmittelbaren Aufhebung des Euro-Mindestkurses von Fr. 1.20.

Entsprechend überraschend kam die Massnahme, mit der die SNB laut

eigenen Angaben geldpolitischen Spielraum zurückgewinnen will. Die

Konsternation an den Märkten, in der heimischen Politik und in den

Wirtschaftsverbänden war entsprechend gross. SNB-Präsident

Thomas Jordan wirkte demgegenüber schon beinahe erleichtert, als

er das Ende der Mindestkurspolitik bekanntgeben konnte - einer Politik,

die laut Jordan unter den gegebenen Umständen nicht länger

sinnvoll und nachhaltig gewesen ist. Noch negativere Zinsen

Doch welches sind diese Umstände, die für die abrupte

Aufhebung des Mindestkurses, der noch vor kurzem als das zentrale

Instrument der Geldpolitik präsentiert wurde, verantwortlich

sind? Die SNB begründet ihre Zäsur vor allem mit den

Unterschieden bei der geldpolitischen Ausrichtung der wichtigsten

Währungsräume. Diese Unterschiede hätten sich in

jüngerer Zeit markant verstärkt, wobei die SNB erwarte,

dass sich die Divergenz weiter akzentuieren werde. Als Spiegel dieser

ungleichen geldpolitischen und konjunkturellen Entwicklung erscheint

dabei die Abschwächung des Euro (und somit bis vor kurzem auch

des Frankens) gegenüber dem Dollar. Vor diesem Hintergrund, so die

Argumentation der SNB, sei die Durchsetzung und Aufrechterhaltung des

Euro-Franken-Mindestkurses nicht länger gerechtfertigt gewesen.

20 Min

20 Min:

Die überraschende Aufhebung des Euro-Mindestkurses durch die

Schweizerische Nationalbank hat die Schweizer Börse am

Donnerstag massiv einbrechen lassen. Der wichtigste Aktienindex der

Schweiz, der Swiss Market Index, büsste knapp 8,7 Prozent

ein. Er schloss auf 8400.61 Punkten (-798).

Rechnet man dies auf den Gesamtwert aller Aktien der 20 SMI-Unternehmen

hoch, so bedeutet dies: Heute ist an der Schweizer Börse ein Wert

von 101 Milliarden Schweizer Franken vernichtet worden. Verwendet wurde

für diese Rechnung die sogenannte Marktkapitalisierung.

Betrachtet man die einzelnen Titel, so gehören zum Beispiel die

Banken zu den grossen Verlieren. Julius Bär büsste 11,5 Prozent

ein, die UBS 11,7 Prozent und die Credit Suisse 11,0 Prozent. Noch

extremer fielen die Verluste allerdings bei Swatch (-16,4 Prozent),

Richemeont (-15,5 Prozent) oder Lonza (-17,9 Prozent) aus.

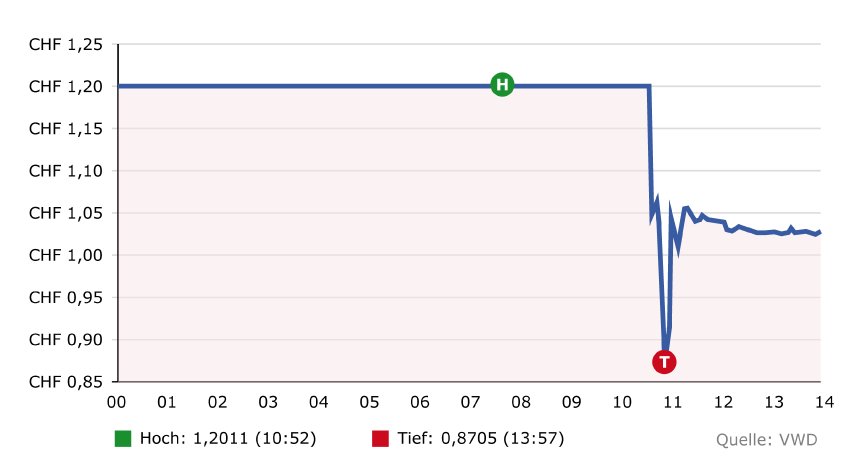

Auch der Kurs des Euro stürzte im Verlauf des Tages bis auf ein

Rekordtief von Fr. 0.85 ab. Um 18 Uhr kostete er schliesslich wieder Fr.

1.04 , das ist gut 16 Rappen oder 13,5 Prozent weniger als am Morgen.

Der Dollarkurs stand zur selben Zeit Uhr bei 90 Rappen pro Dollar.

Gekürzt vom

Blick:

- Warum die Aufregung? Der Wegfall des Euro-Mindestkurses kommt überraschend.

- Wird Shoppen jetzt günstiger? Ja. Weil der Franken jetzt stärker ist.

- Was wird sonst noch günstiger? Auslandreisen.

- Wer profitiert sonst noch davon? Zum Beispiel Rohstoffimporteure.

- Warum stürzt die Schweizer Börse ab? Die Schweiz exportiert viel.

- Sind die Arbeitnehmer betroffen? Indirekt. Die hohen Löhne kommen jetzt unter Druck.

- Was bedeutet das alles für den Tourismus? Desaster.

- Wie viel Geld verliert eigentlich die Nationalbank? 175 Millarden Euro und 142 Milliarden Dollar.

- Der Negativ-Leitzins wird auf -0,75 erhöht. Warum? Das Horten von SFr soll unattraktiv sein.

- Was sind Negativzinsen? Die SNB belastet den Banken für Gelder,

- Muss ich für mein Geld bei der Bank bald bezahlen, statt Zinsen zu bekommen? Nein.

- Wird sich der Euro-Franken-Kurs erholen? Vielleicht.

- Wie gehts jetzt weiter? Das kommt darauf an, wie sich die Schweiz vom Schock erholt.

Selbst in den USA nimmt man Kenntnis

Paul Krugman (Wirtschafts Nobelpreis Träger)

meint in

der New York, dass er den Schritt der Schweizer Nationalbank als Fehler betrachte.

Er selbst glaube nicht, dass die offizielle Erklärung: "es ist eine Antwort auf den schwachen Euro",

sondern dass (ähnlich wie im Tagi Artikel oben) "eine Welle von 'Save heaven money' die Bindung an den Euro zu teuer

gemacht hatte. Krugman befürchtet, dass die tiefen Zinsen die Schweiz in eine Japan-ähnliche

Deflation bringt. Mal sehen. Viel zu Befürchten gibt es bei solchen Prophezeiungen nicht.

Selbst Wirtschaftsexperten haben kaum die Fähigkeit, in die Zukunft zu sehen. Die Strukturen sind zu

kompliziert. Hat jemand etwa den Schritt der Nationalbank etwa voraussehen können?

Klaus Wellershoff hatte bereits vor einem Jahr mit der Aufhebung gerechnet, lag also falsch.

Auch USB Chef Oekonom Kaniel Kalt sah sich überrascht.

Nachtrag vom 16. Januar: Die

Shopping

Touristen sind froh.

Benzin wird billiger. Sowie auch

Ferien.

Die Leute haben auch

viel Euro gekauft.

Und die

Deutsche Wirschaft frohlockt: Deutsche Autos werden für Schweizer erschwinglicher, und die Deutsche Tourismusbranche

frohlockt, denn der Urlaub in der Schweiz wird für viele zu teuer.

Quelle