Es könnte ein heisser Wirtschaftssommer werden.

Sorgen um die wirtschaftliche Zukunft sind global geworden.

Europa und die USA haben Schuldenkrisen.

In China ist die Inflation ein Problem.

Europa:

Ein Pleite Griechenlands ist immer noch nicht ausgeschlossen.

Zudem sind auch die Sorgen um Italien grösser geworden.

Blick:

Panik-Verkäufe gestern Morgen an den europäischen

Börsen. Auch in Zürich fallen die Aktien, teilweise

dramatisch. Vor allem die Banken trifft es. Die UBS-Aktie verliert

innert Minuten über 5 Prozent. Am Abend sind es knapp 2 Prozent.

Natürlich fällt auch der Euro. Nach dem Absturz von 1.19

auf 1.17 Franken am Montag erlebt er den zweiten Schwächeanfall

in Folge. Gestern um 10.04 Uhr kostet ein Euro genau 1.1552

Franken. Historischer Tiefstand.

Unglaublich. Seit Ende 2009 hat die Währung im Schnitt jeden Monat

zwei Rappen an Wert verloren. 23 Prozent in eineinhalb Jahren.

Nach der Marathon-Sitzung in der Nacht auf gestern ist allen klar: Die

Situation hat sich noch einmal zugespitzt. Die Schock-Nachricht des Tages

lieferte Jan Kees de Jager. Laut dem niederländischen Finanzminister

hat die Eurozone einer Arbeitsgruppe ein breiteres Mandat für

alle Optionen erteilt. Auf die Frage, ob das auch einen teilweisen

Zahlungsausfall von griechischen Staatsanleihen bedeuten könne,

sagte de Jager: "Es wird nicht mehr ausgeschlossen, ganz klar."

(...)

Was würde bei einer Pleite Griechenlands passieren?

Niemand weiss es. Mit seinen vielleicht noch 100 Milliarden Euro

Schulden gegenüber den Banken ist das Land heute nicht "too big

to fail" - also nicht mehr zu gross, um Pleite zu gehen. Diesen Ausfall

könnte das Bankensystem wohl verkraften. Das Problem liegt vielmehr

in der Komplexität. Rund um die griechischen, spanischen und

italienischen Staatsschulden hat sich ein riesiges und undurchsichtiges

Versicherungsgeschäft etabliert. Die Lage ist ähnlich wie

vor dem Lehman-Kollaps 2008: Erst nach der Pleite zeigte es sich,

dass viele der Lehman-Papiere mehrfach und über Kreuz versichert

waren. In vertrackten Verträgen war geregelt, welches Ereignis welche

Versicherungsleistung auslöst. Die Folge war ein unbeschreibliches

Durcheinander, das jetzt auch im Falle von Griechenland droht.

(...)

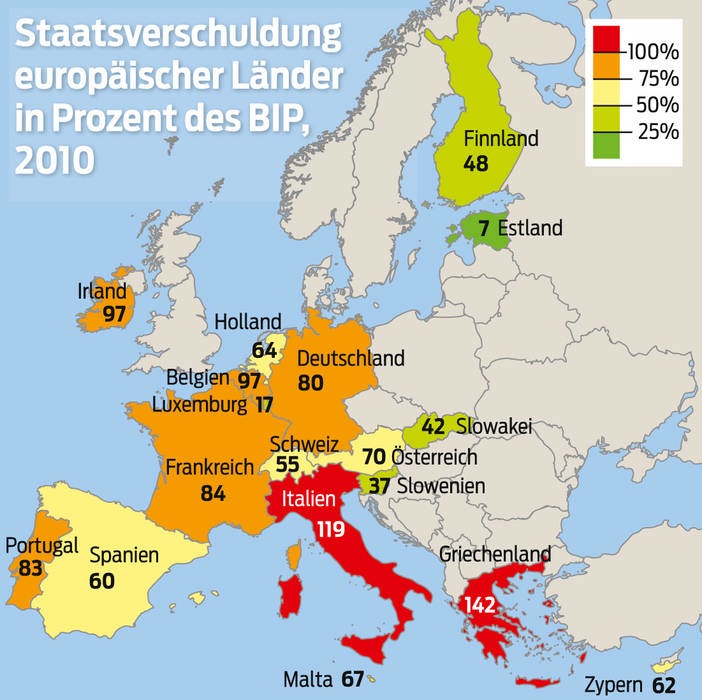

Wie schlimm stehts um Italien?

Die Grösse ist es, die alle so nervös werden

lässt. Vergleicht man die Verschuldung mit dem Bruttoinlandprodukt,

stehen die Griechen schlechter da als die Italiener: 142 zu 119 Prozent

Aber: Der italienische Schuldenberg ist 1,84 Billionen

Euro hoch! Der griechische "nur" 330 Milliarden. Nach langem Schweigen

meldete sich gestern Silvio Berlusconi.

Quelle: Blick:

Quelle: Blick:

USA

Auch in den USA wird die Haushalskrise zu einem Hauptthema.

Eine Staatspleite warnt.

Spiegel:

Seit Wochen ziehen sich die Verhandlungen zwischen Weissem Haus und

Republikanern über eine höhere staatliche Schuldenobergenze hin. Die

Zeit drängt: In knapp drei Wochen, am 2. August, werden die USA selbige

Grenze erreichen. Gibt es bis dahin keine Lösung, um Washington aus den

roten Zahlen zu steuern, droht die Zahlungsunfähigkeit -

manch Kommentator spricht schon vom "Staatsinfarkt".

Aber was droht dann wirklich? Was bedeutet die Zahlungsunfähigkeit einer

vernetzten Supernation wie der USA?

Schon bei der Einschätzung der Gefahr sind sich Experten nicht

einig. Auf der einen Seite zeichnet Finanzminister Tim Geithner

apokalyptische Horrorszenarien: Er warnt, sollte die Frist tatenlos

verstreichen, vor "katastrophalem Schaden für die US-Wirtschaft und

die Weltwirtschaft". Auf der anderen Seite spielen Republikaner wie die

Abgeordnete und Präsidentschaftsaspirantin Michele Bachmann das Risiko

herunter: Soll der Staat doch pleitegehen - es sei höchste Zeit für

"tough love".

Amerikas Staatsverschuldung erhöht sich jeden Tag um rund vier Milliarden

Dollar. In der Tat wäre damit die vom Kongress gesetzte Schuldengrenze,

die derzeit bei 14,294 Billionen Dollar liegt, Anfang August erreicht.

(...)

- Christine Lagarde, die neue Chefin des Internationalen Währungsfonds

(IWF), hält das für gut möglich.

Sie prophezeit für diesen Fall "Zinserhöhungen,

schwere Schläge für die Börsen und wirklich unangenehme

Konsequenzen".

- JD Foster, ein Ökonom bei der konservativen Heritage

Foundation, sieht das Ganze etwas differenzierter: Die USA könnten zwar

fällige Ausgaben wie Rentenzahlungen nicht mehr tätigen. "Das heisst

jedoch nicht, dass wir am 2. August unsere staatlichen Schulden nicht

mehr abtragen können", sagte er auf ABC News. "Das ist ein anderes

Thema."

(...)

- "Die Realität wäre chaotisch",

schreibt Ex-Finanzstaatssekretär Jerome

Powell in einem Bericht für das überparteiliche Bipartisan Policy

Center. "Unfaire Resultate, unbeantwortete Fragen, ein Ministerium,

das Gewinner und Verlierer bestimmt, öffentlicher Aufruhr."

- Dramatischer noch wären die Konsequenzen jedoch nach Ansicht mancher

Ökonomen für die internationale Kreditwürdigkeit der USA.

Maury Harris und Drew Matus, zwei führende Ökonomen

bei der UBS Investment Bank,

haben die Folgen für das "Wall Street Journal" analysiert. Fazit:

Der komplex vernetzte Weltanleihenmarkt würde durch eine reduzierte

US-Liquidität schwer ins Wanken geraten.

"Die Auswirkungen einer US-Zahlungsunfähigkeit", schrieben sie spitz,

"könnten uns wehmütig machen für die Marktbedingungen,

die direkt nach dem Kollaps von Lehman Brothers existierten." Im Klartext: Die

Finanzkrise 2008 wäre ein Klacks im Vergleich zu dem, was da droht.

- Denn Zahlungsunfähigkeit hiesse im schlimmsten Fall, dass Washington

nicht nur ausserstande wäre, Rentner und Soldaten zu entlohnen - sondern auch

die Inhaber von US-Staatsanleihen, die das Defizit mitfinanzieren und denen

natürlich Zinszahlungen zustehen: Privatleute, Grossbanken, Rentenfonds.

(...)

- Vermutlich wird es am Ende nicht ganz so schlimm kommen. Die relative

Ruhe auf dem Bond-Markt deutet darauf hin, dass die Wall Street nicht

ernsthaft mit einem finanziellen Armageddon rechnet; Ökonom Foster

spricht von "purer Polit-Rhetorik".

Wahrscheinlicher ist ein anderes Szenario: Die Regierung erfüllt ihre

internationalen Zahlungsverpflichtungen, nimmt dafür aber ihre eigenen

Bürger in die Pflicht - und kürzt dort, wo es den Finanzmärkten

nicht wehtut: bei den Sozialleistungen.

Chinas Geldpolitik hat vor allem ein Ziel: die chinesische

Wirtschaft stützen. Ein niedriger Kurs des Yuan verbilligt Produkte

"Made in China" auf dem Weltmarkt und kurbelt den Export an. Die USA und

andere Handelspartner kritisieren diese Taktik als unfairen Preisvorteil.

Doch die Anhäufung von Dollar und Co. kann auch zum Problem werden.

Während europäische Länder versuchen Schuldenberge

abzubauen, versucht China den Reichtum zu verwalten. Der Zuwachs von

ausländischem Kapital lässt die Geldmenge anschwellen und die

Verbraucherpreise steigen.

Trotz staatlicher Eingriffe, könnte die Inflationsrate dieses Jahr im

Schnitt bei fünf Prozent liegen. Im Juni erreichte der Preisanstieg

mit 6,4 Prozent den höchsten Stand seit drei Jahren. In Europa

liegt die Inflationsrate zur Zeit bei etwas über zwei Prozent. Hohe

Lebensmittel- und Rohstoffpreise führen in China immer wieder zu Unruhen.